本书主要讲解如何利用Python进行量化投资,包括对数据的获取、整理、分析挖掘、信号构建、策略构建、回测、策略分析等。本书也是利用Python进行数据分析的指南,有大量的关于数据处理分析的应用,并将重点介绍如何高效地利用Python解决投资策略问题。本书分为Python基础篇和量化投资篇:Python基础篇主要讲解Python软件的基础、各个重要模块及如何解决常见的数据分析问题;量化投资篇在Python基础篇的基础上,讲解如何使用优矿(uqer.io)回测平台实现主流策略及高级定制策略等。

本书可作为专业金融从业者进行量化投资的工具书,也可作为金融领域的入门参考书。在本书中有大量的Python代码、Python量化策略的实现代码等,尤其是对于量化策略的实现代码,读者可直接自行修改并获得策略的历史回测结果,甚至可将代码直接实盘应用,进行投资。

本书可作为专业金融从业者进行量化投资的工具书,也可作为金融领域的入门参考书。在本书中有大量的Python代码、Python量化策略的实现代码等,尤其是对于量化策略的实现代码,读者可直接自行修改并获得策略的历史回测结果,甚至可将代码直接实盘应用,进行投资。

量化投资名师王小川主编、Python零基础入门、量化策略建模参考及实现、提供大型回测平台、代码直接实盘、可在线交流

前 言

为什么写作本书

作为投资者,我们常听到的一句话是“不要把鸡蛋放入同一个篮子中”,可见分散投资可以降低风险,但如何选择不同的篮子、每个篮子放多少鸡蛋,便是见仁见智的事情了,量化投资就是解决这些问题的一种工具。

而Python在1991年诞生,目前已成为非常受欢迎的动态编程语言,由于拥有海量的库,所以Python在各个领域都有广泛应用,在量化投资界采用Python进行科学计算、量化投资的势头也越来越猛。目前各种在线策略编程平台都支持Python语言,例如优矿、米筐、聚宽等,这也是我们选择Python进行量化投资的原因。

目前市场上关于Python与量化投资的图书不少,但仔细研究后不难发现,很多图书都是顶着量化投资的噱头在讲Python的语言基础,其能提供的策略有限,并且大部分不提供回测平台,此类书籍中的策略往往为涨停股票可以买入、跌停股票可以卖出、停牌也可以交易,等等,这大大违背了A股市场的交易规则,难以获得准确的回测结果。

鉴于以上情形,为了更好地推动量化投资在中国的普及与发展,我们编写了《Python与量化投资:从基础到实战》一书,本书兼顾了Python语言与量化策略的编写,既可以为不懂Python语言的读者提供零基础入门,也可以为有Python基础的读者提供量化策略建模参考。细心的读者不难发现,本书量化投资策略部分的介绍篇幅远大于Python语言的介绍篇幅,这也可看出我们出版本书的初心。

如何使用本书

如果您从未接触过Python或者任何其他编程语言,则建议您从第1章开始看起,对Python基础编程稍做了解;如果您已经是Python的忠实用户,则可以从量化投资篇看起,直接使用优矿平台完成对策略的编写。关于Python基础篇的内容,您可自行安装、运行Python进行学习;关于量化投资篇的内容,您需要用到优矿在线量化平台,不安装Python也可以运行。

本书的配套代码可以在http://books.hcquant.com下载。

Python基础篇的示例代码的后缀名为.ipynb,是Jupyter Notebook文件,可以直接用Python打开运行;量化投资篇的示例代码的后缀名为.nb,需要上传到优矿的Notebook运行。

本书讲了什么

本书分为两大篇,共有7章,前3章为Python基础篇,可以帮助读者快速上手Python;后4章为量化投资篇,借助通联数据优矿平台进行数据处理与策略建立,将各种策略代码直接开源,并且对各种策略进行了介绍与点评,可谓本书的精华部分。

第1章为准备工作,主要介绍Python的安装与常用的库,尤其是在量化投资领域会使用到的数据分析库。

第2章介绍Python的基础操作,为后续讲解Python量化投资做准备,等于从零开始讲解,可在短时间内快速上手Python编程。

第3章讲解Python的进阶内容,在第2章的基础上详细介绍NumPy、Pandas、SciPy、Seaborn、Scikit-Learn、SQLAlchemy等经典库,是对前两章的升华和应用。

第4章讲解常用金融数据的获取与整理,包括数据整合、数据过滤、数据探索与清洗、数据转化,等等。

第5章介绍通联数据回测平台,内容涉及回测平台函数参数介绍、股票/期货模板实例讲解、回测结果分析、风险评价指标与回测细节的注意事项。

第6章讲解常见的量化策略及其实现,内容涉及行业轮动、市场中性Alpha、大师类策略、CTA策略、Smart Beta、技术指标类策略、资产配置、时间序列分析、组合优化器、期权策略等。代码全部公开,您可在短时间内使用我们的策略模板编写适合自己的策略。

第7章给出了10道自问自答题目,可便于您在短时间内更好地了解量化投资,希望对您做投资有所帮助。

读者支持及反馈

本书提供了在线“有问必答”服务,可以扫描下面的二维码填写相关信息,成为本书的认证读者,在优矿社区中发帖提问,我们会安排专门人员进行答疑,在第一时间解决关于本书的一切问题。

我们随时欢迎您反馈信息,请告诉我们您对本书的评价,以及您喜欢本书的地方和不喜欢本书的地方。您的反馈对我们来说非常重要,这会帮助我们在后续的修订中完善现有的内容。请将您的反馈意见通过邮件service@hcquant.com发送给我们,并在邮件的标题中注明“读者反馈”字样。同时,您可以在优矿社区进行反馈(https://uqer.io/community/)。

感谢

本书在写作过程中得到了华创证券与通联数据优矿团队的大力支持,同时感谢陈杰、卢威、刘昺轶、秦玄晋、苏博、徐晟刚、王镇平、符哲君、彭亮在写作中的大力支持,我们将与您砥砺前行,共同见证中国量化投资的成长。

勘误

虽然我们已经尽力确保本书内容的准确性,但是错误仍可能出现,如果您发现本书的任何错误(文字或者代码错误),则请及时告知我们,我们将非常感激,并在修订时列出您的名字以表示感谢。您可以通过以下三种途径将本书中的错误告知我们。

◎ 在books.hcquant.com网站上发布本书勘误。

◎ 在优矿社区中直接发帖。

◎ 发送邮件至service@hcquant.com。

互联网上的盗版著作权侵害是在所有媒体中持续存在的问题,如果您在互联网上发现了对我们的著作有任何形式的非法复制,则请立刻告诉我们其地址或者网站的名字,以便我们进行补救。请通过service@hcquant.com联系我们,我们将非常感谢您的帮助。

轻松注册成为博文视点社区用户(www.broadview.com.cn),扫码直达本书页面。

◎ 下载资源:本书如提供示例代码及资源文件,均可在 下载资源 处下载。

◎ 提交勘误:您对书中内容的修改意见可在 提交勘误 处提交,若被采纳,将获赠博文视点社区积分(在您购买电子书时,积分可用来抵扣相应金额)。

◎ 交流互动:在页面下方 读者评论 处留下您的疑问或观点,与我们和其他读者一同学习交流。

页面入口:http://www.broadview.com.cn/33857

为什么写作本书

作为投资者,我们常听到的一句话是“不要把鸡蛋放入同一个篮子中”,可见分散投资可以降低风险,但如何选择不同的篮子、每个篮子放多少鸡蛋,便是见仁见智的事情了,量化投资就是解决这些问题的一种工具。

而Python在1991年诞生,目前已成为非常受欢迎的动态编程语言,由于拥有海量的库,所以Python在各个领域都有广泛应用,在量化投资界采用Python进行科学计算、量化投资的势头也越来越猛。目前各种在线策略编程平台都支持Python语言,例如优矿、米筐、聚宽等,这也是我们选择Python进行量化投资的原因。

目前市场上关于Python与量化投资的图书不少,但仔细研究后不难发现,很多图书都是顶着量化投资的噱头在讲Python的语言基础,其能提供的策略有限,并且大部分不提供回测平台,此类书籍中的策略往往为涨停股票可以买入、跌停股票可以卖出、停牌也可以交易,等等,这大大违背了A股市场的交易规则,难以获得准确的回测结果。

鉴于以上情形,为了更好地推动量化投资在中国的普及与发展,我们编写了《Python与量化投资:从基础到实战》一书,本书兼顾了Python语言与量化策略的编写,既可以为不懂Python语言的读者提供零基础入门,也可以为有Python基础的读者提供量化策略建模参考。细心的读者不难发现,本书量化投资策略部分的介绍篇幅远大于Python语言的介绍篇幅,这也可看出我们出版本书的初心。

如何使用本书

如果您从未接触过Python或者任何其他编程语言,则建议您从第1章开始看起,对Python基础编程稍做了解;如果您已经是Python的忠实用户,则可以从量化投资篇看起,直接使用优矿平台完成对策略的编写。关于Python基础篇的内容,您可自行安装、运行Python进行学习;关于量化投资篇的内容,您需要用到优矿在线量化平台,不安装Python也可以运行。

本书的配套代码可以在http://books.hcquant.com下载。

Python基础篇的示例代码的后缀名为.ipynb,是Jupyter Notebook文件,可以直接用Python打开运行;量化投资篇的示例代码的后缀名为.nb,需要上传到优矿的Notebook运行。

本书讲了什么

本书分为两大篇,共有7章,前3章为Python基础篇,可以帮助读者快速上手Python;后4章为量化投资篇,借助通联数据优矿平台进行数据处理与策略建立,将各种策略代码直接开源,并且对各种策略进行了介绍与点评,可谓本书的精华部分。

第1章为准备工作,主要介绍Python的安装与常用的库,尤其是在量化投资领域会使用到的数据分析库。

第2章介绍Python的基础操作,为后续讲解Python量化投资做准备,等于从零开始讲解,可在短时间内快速上手Python编程。

第3章讲解Python的进阶内容,在第2章的基础上详细介绍NumPy、Pandas、SciPy、Seaborn、Scikit-Learn、SQLAlchemy等经典库,是对前两章的升华和应用。

第4章讲解常用金融数据的获取与整理,包括数据整合、数据过滤、数据探索与清洗、数据转化,等等。

第5章介绍通联数据回测平台,内容涉及回测平台函数参数介绍、股票/期货模板实例讲解、回测结果分析、风险评价指标与回测细节的注意事项。

第6章讲解常见的量化策略及其实现,内容涉及行业轮动、市场中性Alpha、大师类策略、CTA策略、Smart Beta、技术指标类策略、资产配置、时间序列分析、组合优化器、期权策略等。代码全部公开,您可在短时间内使用我们的策略模板编写适合自己的策略。

第7章给出了10道自问自答题目,可便于您在短时间内更好地了解量化投资,希望对您做投资有所帮助。

读者支持及反馈

本书提供了在线“有问必答”服务,可以扫描下面的二维码填写相关信息,成为本书的认证读者,在优矿社区中发帖提问,我们会安排专门人员进行答疑,在第一时间解决关于本书的一切问题。

我们随时欢迎您反馈信息,请告诉我们您对本书的评价,以及您喜欢本书的地方和不喜欢本书的地方。您的反馈对我们来说非常重要,这会帮助我们在后续的修订中完善现有的内容。请将您的反馈意见通过邮件service@hcquant.com发送给我们,并在邮件的标题中注明“读者反馈”字样。同时,您可以在优矿社区进行反馈(https://uqer.io/community/)。

感谢

本书在写作过程中得到了华创证券与通联数据优矿团队的大力支持,同时感谢陈杰、卢威、刘昺轶、秦玄晋、苏博、徐晟刚、王镇平、符哲君、彭亮在写作中的大力支持,我们将与您砥砺前行,共同见证中国量化投资的成长。

勘误

虽然我们已经尽力确保本书内容的准确性,但是错误仍可能出现,如果您发现本书的任何错误(文字或者代码错误),则请及时告知我们,我们将非常感激,并在修订时列出您的名字以表示感谢。您可以通过以下三种途径将本书中的错误告知我们。

◎ 在books.hcquant.com网站上发布本书勘误。

◎ 在优矿社区中直接发帖。

◎ 发送邮件至service@hcquant.com。

互联网上的盗版著作权侵害是在所有媒体中持续存在的问题,如果您在互联网上发现了对我们的著作有任何形式的非法复制,则请立刻告诉我们其地址或者网站的名字,以便我们进行补救。请通过service@hcquant.com联系我们,我们将非常感谢您的帮助。

轻松注册成为博文视点社区用户(www.broadview.com.cn),扫码直达本书页面。

◎ 下载资源:本书如提供示例代码及资源文件,均可在 下载资源 处下载。

◎ 提交勘误:您对书中内容的修改意见可在 提交勘误 处提交,若被采纳,将获赠博文视点社区积分(在您购买电子书时,积分可用来抵扣相应金额)。

◎ 交流互动:在页面下方 读者评论 处留下您的疑问或观点,与我们和其他读者一同学习交流。

页面入口:http://www.broadview.com.cn/33857

电子书版本

- Epub

相关博文

-

量化投资:用Python实现金融数据的获取与整理

小编说:数据可以说是量化投资的根本,一切投资策略都是建立在数据基础上的。本文以优矿网为例,带领大家用Python实现金融数据的获取与整理。本文选自《Python与量化投资:从基础到实战》一书。 作为投资者,我们常听到的一句话是“不...

2608 0 2 0

相关图书

每天10分钟学会Python:50次练习掌握一门语言

本书以 “10 分钟集训” 为核心设计,旨在通过 50 个针对性练习,帮助读者高效掌握 Python。从数值类型、字符串等基础知识,到迭代器、生成器等进阶知识,...

编程卓越之道(卷2):运用底层语言思想编写高级语言代码(第2版)

《编程卓越之道(卷2):运用底层语言思想编写高级语言代码(第2版)》介绍在使用高级语言编程时,程序员如何点点滴滴地提高程序运行效率,并在编写代码时,透彻地理解变...

看漫画学Python:有趣、有料、好玩、好用(全彩修订版)

ython是一门既简单又强大的编程语言,被广泛应用于数据分析、大数据、网络爬虫、自动化运维、科学计算和人工智能等领域。Python也越来越重要,成为国家计算机等...

编程卓越之道(卷1)深入理解计算机(第2版)

卓越的代码需要利用现代编程语言的先进特性来实现软件功能。但软件最终都要运行在计算机上,无论它是采用哪种编程语言编写的。因此,卓越的软件代码也要充分地利用计算机中...

看漫画学Python 2:有趣、有料、好玩、好用(全彩进阶版)

本书是《看漫画学Python》的进阶版本,继续秉承有趣、有料、好玩、好用的理念,并继续采用《看漫画学Python》一书中3个不同的漫画人物角色,通过这3个角色之...

趣玩Python:自动化办公真简单(双色+视频版)

本书以数据收集→数据清洗→数据分析→数据可视化→根据数据可视化结果(即图表)做决策为脉络,介绍Python在实际工作场景中的应用,侧重于用Python解决工作中...

请问怎么在优矿中导入下载好的后缀为nb的notebook文件?

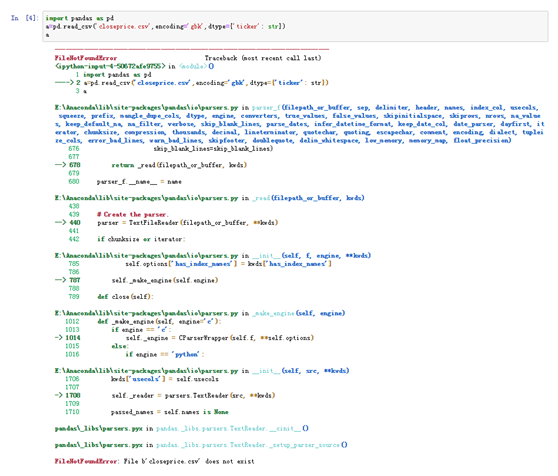

请问第三章下载的”closeprice.csv”文件应该解押到那个文件夹中?为什么一运行就显示不存在?

书中推荐了http://www.continuum.io/downloads下载python安装软件。现在,该网站已关闭。安装了其他版本,与书中的实例不太兼容。可否再推荐一个下载链接?

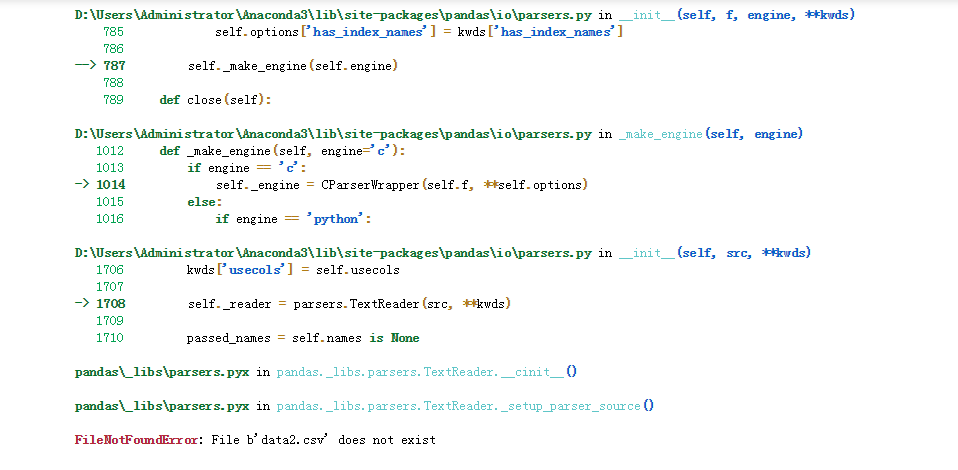

为什 么会报这个错误,怎么修改“ File b’data2.csv’ does not exist”

么会报这个错误,怎么修改“ File b’data2.csv’ does not exist”

我购买了《python和量化投资》,第六章的大师策略里用到了OS模块,优矿平台不能使用要怎么办呢?

python和量化投资 大师策略里面用到这个模块,优矿上用不了怎么办呢?import os cal = Calendar(‘China.SSE’)

请回邮箱724582045@qq.com 谢谢